")

Apple (NYSE:AAPL)股票值得買嗎?今天跟大家討論一下這個話題,也分享一下石先生的看法。先說結論,石先生的投資組合中,Apple 佔了 20%,可見石先生是很看好 Apple 的發展。

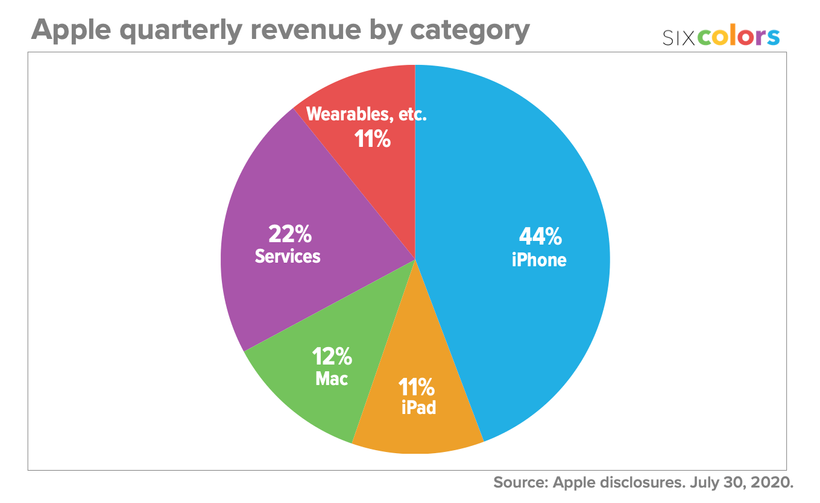

Apple 收入分佈

Apple 收入分佈大家上網隨便查,都可以找到。下圖不是最新的數據,但真實相差有限,大家只要得知 Apple 的收入分佈,並了解每一個項目的現在與未來便可以,始終我們要看的是未來,不是過去。過去的表現不代表未來的表現,過去的數據只是給我們一個參考。

有大概了解的朋友應該都能猜到 iPhone 銷售佔 iPhone 的比例是最大,但它的佔比已經不是過去的 50%,已經少於 50%,與之相關的 Wearables 等加起來才 50%。Apple Watch 佔主力的 Apple Wearables 最多的就在 10% 左右,至於 iPad 與以往的主力 Mac 也是 10% 左右。最驚喜的就是 Apple Services 達到 22%,包括:Apple Music、Apple TV、Apple Card 等等不同的業務。

以上這些構成了 Apple 的收入,以下分享石先生個人對於各項業務的看法。

iPhone 還會有增長嗎?

作為收入主力的 iPhone,Apple 已經很難迎來增長,從過去的一年一機,變成了一年三機,大中小尺寸各一,再加上不定期的入門 iPhone SE 系列,iPhone 能夠再玩出的變化有限,畢竟智能手機已經很難再依靠新硬體吸引用戶付款,即使強如 Apple 的軟硬體混合也難以做出什麼突破,更何況智能手機的新技術很多都在 Android 手機上搶先出現,iPhone 光憑年度更新加快銷售已經很難。

雖然如此,我們不要忘記一件事。Apple iPhone 的利潤是很高的,遠勝其他智能手機廠商,加上它擁有智能手機市場的定價權,這是其他手機廠商如 Samsung 或華為等無法搶走的皇者地位。智能手機定價權之所以重要,在於 Apple 若定出一個較現時低的價格,它可以立刻搶走其他手機廠商的分額(如:iPhone SE)。Apple 可以在有需要時輕易的提高產品售價,相對於其他智能手機廠商定價被市場限制不能高於 iPhone,Apple 手機銷售利潤有一定保證。

更重要的是,iPhone 用戶忠誠度很高,市場佔有率不多不少,穩定維持在 25-28% 左右。需知道這些用戶從低階的 iPhone SE 用戶,舊的 iPhone 8 用戶到最新的 iPhone 12 用戶都有。這些用戶幾乎不會離開 iPhone,沒錢買新的 iPhone 12,就繼續用手上舊的 iPhone X。不會因其他智能手機較便宜轉投 Android 陣營(這點對 Apple Services 很重要)。

當然,這 25-28% 用戶就是 Apple 中短期的高峰,不會突然增多,也不會大幅減少。佔收入逾 4x% 的 iPhone 銷售若要增加,未來取決於兩個因素:

因素一:5G

支援 5G 的 iPhone 在 iPhone 12 已經出現,但 5G 發展在全球仍然在起步,全世界大部份地區仍然在使用第一階段的 Sub-6 NSA 技術,直到第二階段的 5G SA 及 mmWave 階段,5G 速度才會有飛快的進步,這才能真正讓 4G 手機與 5G 手機在速度上有明顯差距,刺激消費者購買新 5G 手機。

與此同時,5G 至今仍然欠缺當年 4G 面世時,Twitter、Facebook、Instagram 及 YouTube 等的 Killer Apps,但隨著 NETFLIX、Disney+ 與 4K 內容的增加,在 2021 年與 2022 年會有更多能刺激消費者更換 5G 手機的 Killer Apps。

在影片需求外,石先生更看好的是 Cloud Gaming 的發展,這對於 5G 手機會有明顯的刺激,Google、Apple 都已經公佈他們的 Cloud Gaming 平台,Xbox、Steam 等都準備中,一旦有任何的 Cloud Game 爆發,5G 手機銷售就會有大爆發。

iPhone 用戶現時仍然有大量用戶使用舊款手機,仍未更新至支援 5G 的 iPhone 12 系列,這代表 Apple 仍然有大量潛在的消費者準備付錢。Apple 要保住這 4x% 的收入沒有難度,更可能因 5G 的關係,突然在某季度內有爆發性增長。

因素二:折疊手機

Samsung、華為、小米等都已經發佈了新款的折疊手機,而 iPhone 仍然未有此類新產品。若 iPhone 推出此類型產品將有助於刺激 iPhone 銷售,情況與上述的 5G 相似,但較 5G 更好預計的是 Apple 若推出折疊手機,將會在年底,銷售爆發大概會在 Q4 – Q1 左右。實際會否有此類產品,端看年中 WWDC 發表新的 iOS 會否有相關新功能,便可以窺看會否有產品推出。

iPad 的增長比較奇妙

iPad 銷售能否增加比較奇妙,因為現時的 iPad 正在逐步吃掉 Mac 的市場,但如果 Apple 真的推出折疊手機,又可能吃掉 iPad 市場。Apple 若把折疊手機技術用在 iPad 上又可能反過來吃掉 iPhone 市場,所以 iPad 收入佔比到底會升還是跌,中期仍然難以預料,且看 Apple 如何佈局與長遠的方針。以往我們都認為 Mobile, Tablet 與 Computer 正在融合,但現時的科技發展方法似乎是 iPhone / iPad 與 iPad / Computer。iPad 會分別向上與向下融合(或 TA 相同),特別是在折疊屏幕技術與 Apple 在 Mac 改用自家的 ARM 晶片後,三者的定位會愈來愈近,特別是高階 iPad 與低階 Macbook。

Mac 增長未必太明朗

Mac 雖然在 2020 年開始改用自家的 ARM 晶片 – M1,是 Mac 與 x86/ARM 世界的一件大事,但對於 Mac 的銷量在短期內未必會暴升。從 x86 架構轉到 ARM 架構,Mac 軟體上需要適應時間。各開發商需要時間開發 ARM 版本的軟體,加上 Apple 至今仍然只有一款 MacBook 採用 M1 晶片,不少用戶仍然會睇定啲,特別是一些商業機構與專業的設計公司。Mac 這次從 x86 轉換到 ARM 整個過程大概需時 3 年,Mac 銷量在這 3 年內難以大幅增長。

Apple Service 未見增長

Apple Service 項目雖多,但主要付款者仍然是 iPhone 用戶,未能攻陷一些非 iPhone 用戶,這算是 Apple Service 的弱點,但由於 Apple 用戶忠誠度高,護城河夠深,雖然難有爆發性增長,但足夠穩定。Apple Service 最大的增長點在 Apple Card 國際化,Apple Card 至今仍然未有廣泛在國際市場推出,若 Apple Card 在國際推出將可以加強 Apple 的營收,但這項目始終是長遠佈局,緩慢增長(看看 Apple Pay 當年就知道)。與其他的 Apple Services 相同,只是在綁住自家用戶,多賺現有用戶一分一毫,暫時仍然看不到 Apple 要大力搶奮其他非 Apple 用戶的意圖。

未知之數:Apple Glass、Apple Car

Apple Wearables 發展看來也離頂點不遠,雖能成為一個重要收入來源,但不是能到達 iPhone / iPad 領域的項目,未來在 Wearables 上就看 Apple Glass 是否真的會有,及 Apple 能拿出什麼東西來。

現時其他廠商推出的智能眼鏡只是簡單的眼鏡喇叭,並以語音功能輔助使用,作簡單回答應對,若 Apple Glass 能發展出自己的生態,配合 Siri 做到一些特別的功能,或融合 Apple Watch 將是一大突破,但技術上仍然需要配合 AR / MR 等發展。Apple 在 AR / MR 的發展仍未處於領先地位,也沒有一些吸引的案例,看來不會在短期出現。

Apple Car 相對來說更加遙遠,從軟體到硬體設計,組裝,工廠生產線,世界各地的法規與運輸等等都是一大學問,與體積細小的電子產品有略大差異。即使 Apple 順利完成設計,生產、物流、充電站等方案仍然有解決。Apple Car 想要成為 Apple 收入的一部份,似乎較 Apple Glass 來的更遠。

總結:Apple 仍然是靠 iPhone / Mac

總括而言,Apple 依靠的仍然是 iPhone 的忠實用戶,這批用戶更新 iPhone 仍將是收入動力所在,與之配合的 Apple Watch、iPod、Apple Accessories、Apple Services 等當然能夠增加 Apple 這批用戶的收入,也能讓 Apple 穩住現時的盈利。

中期收入會否有大幅增長仍然要看 5G 發展能否帶動 iPhone 爆發性增長,Apple MacBook 改用 ARM 架構晶片後,會否有新的產品線,進一步把 iPad 與 MacBook 融合,打開新產品線。

至於長遠一點就要看 Apple 能否通過 AR / MR 結合的 Apple Glass 在適當時間成為革命性產品(多年前的 Google Glass 已被證明走得太前)。至於 Apple Car 預估仍然不時成為炒作焦點,但真正面世估計會在多年之後。

石先生個人認為 Apple 很穩建,Apple 很明能夠緊握忠實 iPhone 用戶,而且智能手機市場也沒有直接競爭對手,暫時也看不到有別的廠商或系統有能力挑戰 Apple 地位。Apple 的智能手機市場份額沒有下降,那不管是 iPhone 收入還是 Apple Wearables / Apple Services 的收入都不會下跌。

比較需要留意的是,Apple 在大中華區的銷售與市佔率會否受任何政策影響,畢竟這裡佔 Apple 逾 20% 的收入,緊次於美國與歐洲。一旦因中美角力受直接影響,即使合作伙伴的生產線已陸續遷移至東南亞也難以避免大幅影響。

值得留意是 Apple 估價已上升多時,Dividend Yield 不算吸引,但對比 Facebook 會更穩健一些。下回再跟大家討論 Facebook 股票。